关键词:购房援助贷款计划;英国;房屋市场

金融危机促使英国政府出台购房援助计划

2008年金融危机使得英国的房地产市场活跃程度大不如前:抵押贷款批准数目较危机前下降40%,房屋建造数量也远低于2008年之前的水平。流动性缺乏和供给不足共同推动房价上扬,使得许多人被迫放弃买房。为此,英国政府于2013年推出了“购房援助贷款计划” (The Help to Buy: Equity Loan scheme),旨在通过增加住房拥有率和住房供应量,支持国家住房、社区和地方政府部门(the Ministry of Housing, Communities & Local Government)实现“交付国家需要的住房”战略目标。目标指出,要在2015年4月至2020年12月期间协助英国建设100万套新住房,并在21世纪20年代中期之前每年交付30万套新住房。

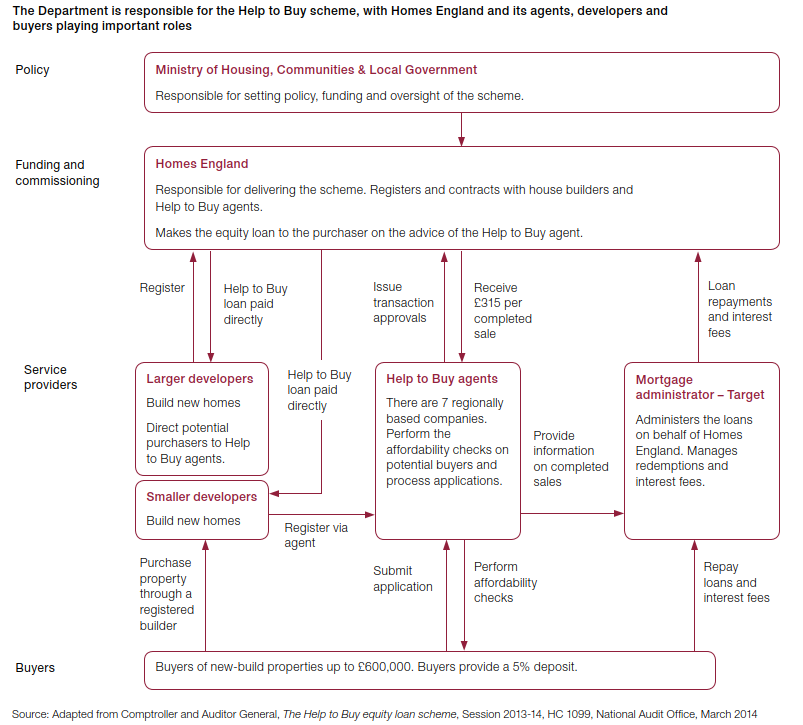

购房援助贷款计划由 “英国家园“(Homes England)负责组织实施,该机构是国家、社区和地方政府部资助的非官方行政机构。计划第一阶段规定,自2013年4月起,首次购房者购买英格兰境内60万英镑内,以及威尔士境内30万英镑内的新建住房,最少只需支付房产价格5%作为首付;政府最多可提供房产价格20%的贷款,五年内免息,第六年开始征收1.75%的利息,利息根据通胀率逐年上升;剩余75%的房款向参与该计划的商业银行申请按揭贷款。由于英格兰境内房价持续上涨,2013年10月,购房援助贷款计划第二阶段出台,资助人群扩大到名下没有房屋的购房者,目标住房也包括了二手住房。针对远高于其他地区的伦敦房价,政府支援比例进一步扩大:2016年4月规定,伦敦名下没有房屋的购房者可以在支付最少5%的房款首付之后,获得政府最多占房产价格40%的贷款。通过该计划购买新建房产过程如图1所示:

图1

最新报告显示计划进展良好

2019年6月,英国国家审计局发布了最新的购房援助贷款计划评估报告。报告在国家住房、社区和地方政府部门委托的两次独立评估数据基础上,介绍了该计划现阶段的实施情况和成果,并分析了其对购房者、开发商以及英国房地产发展的潜在影响:

该计划通过贷款促进英国房产消费

社区和地方政府部门(现住房、社区和地方政府部)在制定计划时预计,2013-14年至2015-16年的三年中,该计划将援助7.4万套房产的购买,总投资为35亿英镑。其中,25%至50%的销售额将用于新建房屋。但计划实施后受欢迎程度远超预期,在头三年援助了8.1万宗购房交易。为此,政府不得不增加对该计划的投资。根据最近实施情况估计,到2021年3月,目前的计划将支持约35.2万名买家,投资超过220亿英镑现金。

截至2018年12月,该计划通过贷款支持了约21.1万套房产的购买,贷款总额达117亿英镑。在伦敦以外,参与者通常购买包含三间或三间以上卧室的住房,购买房型主要是公寓(11%)。在伦敦,参与者通常会购买两居室,购买公寓的比例高达84%。自该计划启动以来,几乎所有伦敦以外的参与者都获得了20%的股权贷款,平均接近5.5万英镑。2018年,超过四分之三的伦敦参与者获得了40%的股权贷款份额。大部分房产(57%)已经售出25万英镑或以下,不过这一比例因地区和交易的总体情况及组合而异。

计划实施以来,住房拥有率和住房供应量显著增加。

计划实施期间,国家住房、社区和地方政府部门委托第三方评估机构对该计划进行了两次独立评估,主要方式包括对参与计划的购房家庭进行抽样调查,以及对开发商和贷款机构进行采访。2016年2月发表的第一次评估表明,截至2015年1月:

•如果没有该计划的帮助,43%的购房者将无法在新建或现有市场上购买相同或类似的房产;

•该计划导致新建房产数量相比原有计划增长了14%。

第二次评估于2018年10月发表,考察了该计划在2015年6月至2017年3月期间的实施成果。与第一次评估相比,此次评估基于更广泛的实证基础,包括更大的买家和开发商样本。得出结论是:

•如果没有该计划,37%的购房者无法购买房产,该计划预计带来约7.8万笔额外销售;

•该计划使新建房屋数量增加了14.5%;

• 79%的购房者通过计划更快买房。

计划有效刺激了新楼盘的销售。

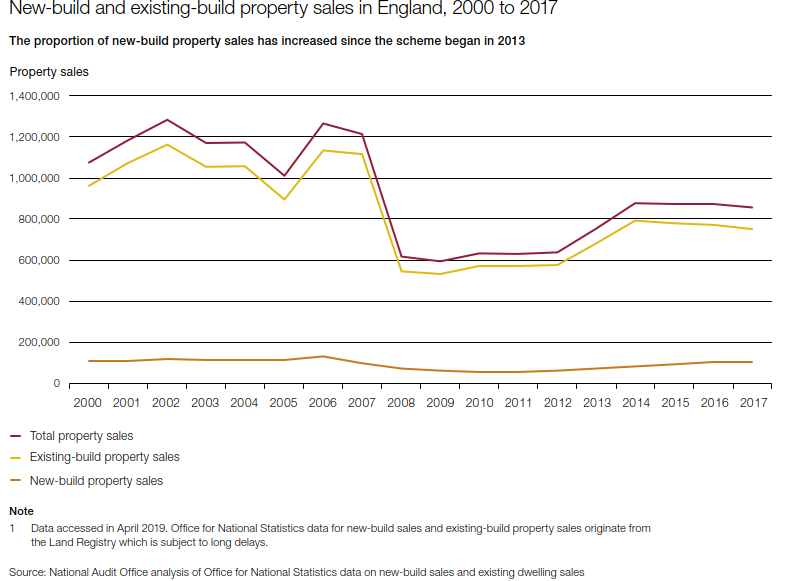

自计划推行以来,新建住宅销售从2012-13年的61357套增加到2017-18年的104245套。2013年4月至2018年9月期间,38%的新建住房购买时获得了该计划的支持,约占住房购买总量的4%。新建房屋销售占房地产销售总额的比例从2014年的9%左右(该计划实施的第一年)上升到2017年的12%以上。在此期间,房地产销售总额除了在2013年出现了大幅增长,其余时间发展平稳(图2)。

图2

开发商和贷款机构的代表表示,该计划总体上有助于增强公众对房屋建设和购房的信心,并且提高了新楼盘在有意购房者中的知名度。根据英国家园的一项调查,尽管至今仍然无法评估,但该计划让地方政府对开发商开发其批准的规划许可更有信心。

巨额贷款能否按期收回?

截至2018年12月,英国家庭通过购房援助计划总计贷款约117亿英镑,预计2021年现行计划结束时,这个数字将上升至220亿英镑现金,到2023年新计划结束时,将增加到290亿英镑现金。按照现有的赎回率,以现金计算的净贷款额预计将在2023年达到约250亿英镑的峰值。英国住房、社区和地方政府部已经认识到,在相当长一段时间内,把这些钱用在该计划中会产生机会成本,使其无法用于其他住房计划或部门优先事项。

根据现有赎回情况来看,住房、社区和地方政府部预期在中期内可收回贷款,并在整体上取得正向回报,但不能否认此项投资同样面临着很大的市场风险。截至2018年12月,英国家园赎回额达13亿英镑,约占贷款总额的11%。根据目前对住房市场长期表现的估计,2031年至2032年期间,房屋赎回总额将与贷款总额相等,到2048年,所有贷款都将得到偿还,投资获得正向回报。然而,还款期和投资回报率受房价变化和购房者还款时间的影响很大。住房援助计划的一名代理人表示,最近发现了该计划需求放缓的迹象。近期,房价增长正在放缓,一些地区(尤其是伦敦)的房价甚至出现下跌,这可能与英国脱欧对房价产生的长期不确定影响有关。这种趋势预计持续到2020年。

作者:李珺婷